中國財產(chǎn)再保險有限責(zé)任公司上海分公司資產(chǎn)負(fù)債表(2015)

2016-02-16 07:37:48

上海保險年鑒 2016年0期

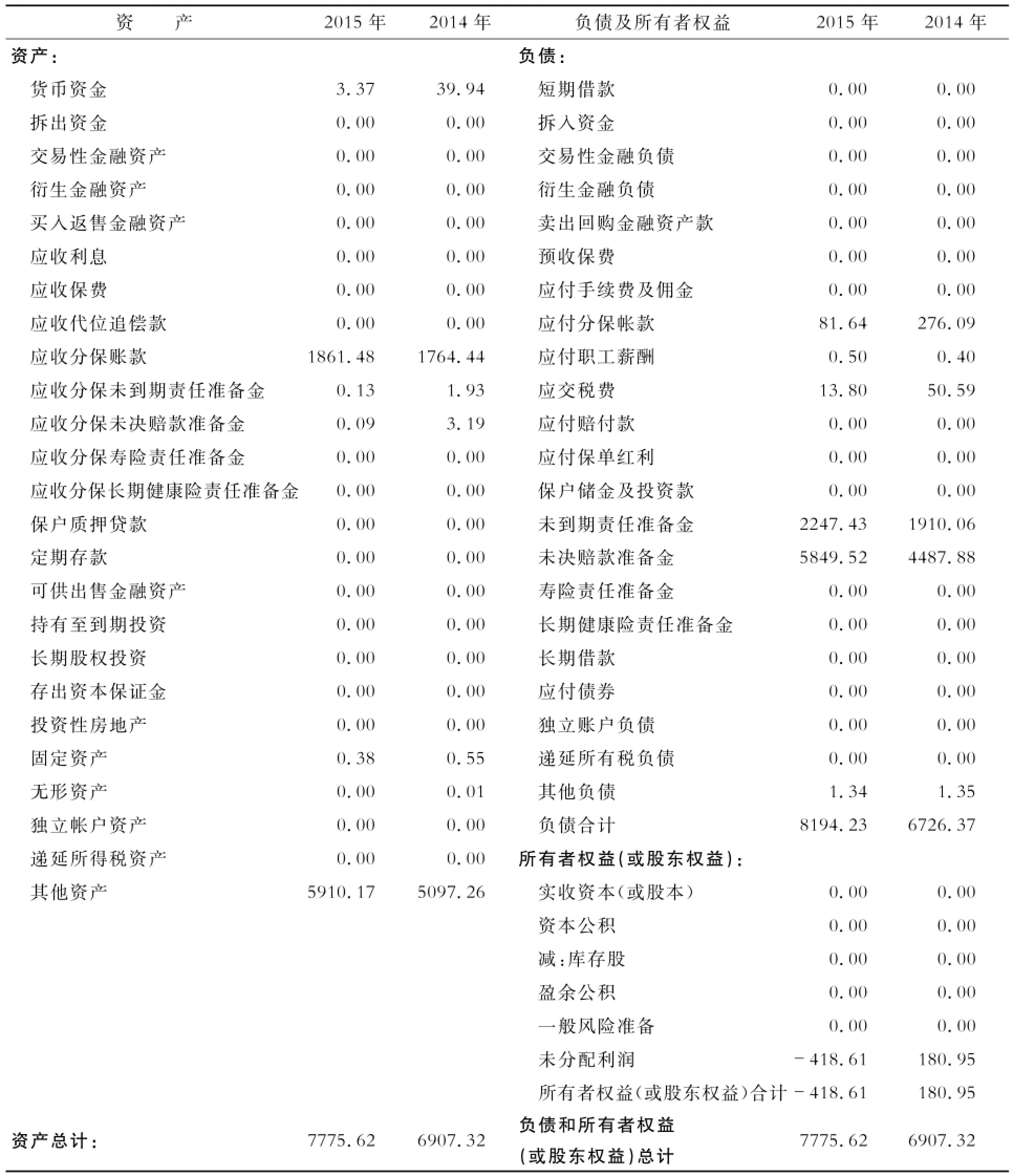

資 產(chǎn) 2015年 2014年 負(fù)債及所有者權(quán)益 2015年 2014年資產(chǎn): 負(fù)債:貨幣資金 3.37 39.94 短期借款 0.00 0.00拆出資金 0.00 0.00 拆入資金 0.00 0.00交易性金融資產(chǎn) 0.00 0.00 交易性金融負(fù)債 0.00 0.00衍生金融資產(chǎn) 0.00 0.00 衍生金融負(fù)債 0.00 0.00買入返售金融資產(chǎn) 0.00 0.00 賣出回購金融資產(chǎn)款 0.00 0.00應(yīng)收利息 0.00 0.00 預(yù)收保費 0.00 0.00應(yīng)收保費 0.00 0.00 應(yīng)付手續(xù)費及傭金 0.00 0.00應(yīng)收代位追償款 0.00 0.00 應(yīng)付分保帳款 81.64 276.09應(yīng)收分保賬款 1861.48 1764.44 應(yīng)付職工薪酬 0.50 0.40應(yīng)收分保未到期責(zé)任準(zhǔn)備金 0.13 1.93 應(yīng)交稅費 13.80 50.59應(yīng)收分保未決賠款準(zhǔn)備金 0.09 3.19 應(yīng)付賠付款 0.00 0.00應(yīng)收分保壽險責(zé)任準(zhǔn)備金 0.00 0.00 應(yīng)付保單紅利 0.00 0.00應(yīng)收分保長期健康險責(zé)任準(zhǔn)備金 0.00 0.00 保戶儲金及投資款 0.00 0.00保戶質(zhì)押貸款 0.00 0.00 未到期責(zé)任準(zhǔn)備金 2247.43 1910.06定期存款 0.00 0.00 未決賠款準(zhǔn)備金 5849.52 4487.88可供出售金融資產(chǎn) 0.00 0.00 壽險責(zé)任準(zhǔn)備金 0.00 0.00持有至到期投資 0.00 0.00 長期健康險責(zé)任準(zhǔn)備金 0.00 0.00長期股權(quán)投資 0.00 0.00 長期借款 0.00 0.00存出資本保證金 0.00 0.00 應(yīng)付債券 0.00 0.00投資性房地產(chǎn) 0.00 0.00 獨立賬戶負(fù)債 0.00 0.00固定資產(chǎn) 0.38 0.55 遞延所有稅負(fù)債 0.00 0.00無形資產(chǎn) 0.00 0.01 其他負(fù)債 1.34 1.35獨立帳戶資產(chǎn) 0.00 0.00 負(fù)債合計 8194.23 6726.37遞延所得稅資產(chǎn) 0.00 0.00 所有者權(quán)益(或股東權(quán)益):其他資產(chǎn) 5910.17 5097.26 實收資本(或股本) 0.00 0.00資本公積 0.00 0.00減:庫存股 0.00 0.00盈余公積 0.00 0.00一般風(fēng)險準(zhǔn)備 0.00 0.00未分配利潤 -418.61 180.95所有者權(quán)益(或股東權(quán)益)合計-418.61 180.95資產(chǎn)總計: 7775.62 6907.32 負(fù)債和所有者權(quán)益(或股東權(quán)益)總計 7775.62 6907.32

猜你喜歡

金橋(2021年12期)2021-08-26 12:30:55

上海保險年鑒(2019年0期)2019-03-16 11:43:26

上海商業(yè)(2018年6期)2018-07-05 09:48:16

中國財政年鑒(2017年0期)2017-07-04 08:49:18

中國財政年鑒(2017年0期)2017-07-04 08:49:18

中國財政年鑒(2016年0期)2016-06-05 15:23:31

上海保險年鑒(2016年0期)2016-02-16 07:35:58

當(dāng)代工人(2014年21期)2015-01-19 14:33:19

當(dāng)代工人(A版)(2014年21期)2014-04-21 07:45:30

商業(yè)會計(2012年11期)2012-12-05 04:40:05