基于顧客評論的企業(yè)信息披露策略

2023-10-23 13:39:06汪明志郭永江

汪明志, 郭永江

( 北京郵電大學(xué) 理學(xué)院,北京100876)

在互聯(lián)網(wǎng)時代,網(wǎng)購由于其便利性以及實惠的價格越來越成為人們主流的消費方式之一.在各大網(wǎng)購平臺中,已經(jīng)購買過商品的顧客往往會對商品留下評論,這些評論會在很大程度上影響后續(xù)顧客的購買意愿.根據(jù)Wang等[1],62%的顧客在購買商品時閱讀網(wǎng)上的評論.在這些閱讀評論的顧客中,82%的顧客表示網(wǎng)上的評論影響了他們的購買決策.由于評論對于顧客的購買決策發(fā)揮著越來越大的影響,因此,企業(yè)在制定銷售策略時,需要把顧客的評論納入考量.

本文基于兩階段的銷售模型來研究基于顧客評論的企業(yè)的最優(yōu)定價與信息披露策略.在傳統(tǒng)的兩階段模型中,企業(yè)根據(jù)商品的特性,在單階段銷售中增加預(yù)售或清倉階段,使得銷售被分為了兩個階段來進行.對于企業(yè)而言,兩階段銷售使得企業(yè)能夠根據(jù)銷售情況調(diào)整銷售策略,從而獲得更高的利潤.Liu和Shum[2]研究了企業(yè)進行兩階段銷售的兩種基本策略:一種為降價促銷策略;另一種則為抬高標價策略.同樣,在兩階段銷售模型中,顧客的策略性行為也越來越被納入考量之中,Phillips[3]的研究表明,越來越多的消費者只會在促銷期和清倉期購買商品.Chevalier和Goolsbee[4]則通過對于教科書出售的數(shù)據(jù)集的分析表明消費者具有前瞻性,他們對于企業(yè)的行為具有合理的預(yù)期.近年來,隨著行為經(jīng)濟學(xué)的發(fā)展,越來越多的研究考慮了消費者的心理效應(yīng)對于企業(yè)銷售策略的影響.如Liu和Shum[2]則在兩階段問題下考慮了限量供應(yīng)下具有損失厭惡心理的消費者行為,并給出了降價促銷策略和抬高標價策略下價格承諾企業(yè)的最優(yōu)定價策略.而?zer等[5]則在Nasiry和Popescu[6]刻畫的后悔厭惡心理上進一步研究了后悔厭惡下限量供應(yīng)企業(yè)的最優(yōu)定價策略.

本文在傳統(tǒng)的兩階段模型中考慮了顧客評論的影響.顧客評論對于企業(yè)銷售策略的影響近年來得到了越來越多的研究.如Guan等[7]考慮了同質(zhì)顧客市場下的顧客評論對于企業(yè)銷售策略的影響.Wang等[1]考慮了供應(yīng)鏈中在存在顧客評論的情況下零售商的銷售策略及其對于制造商銷售策略的影響.Ba等[8]研究了企業(yè)如何利用顧客的評論和消費行為數(shù)據(jù)來更好地指定銷售策略.同時,傳統(tǒng)的兩階段銷售模型往往只考慮了對稱信息下企業(yè)的最優(yōu)定價策略,本文則考慮了不對稱信息下企業(yè)的銷售策略.當信息對稱時,商品質(zhì)量為消費者和企業(yè)的共同知識.而當信息不對稱時,商品的質(zhì)量為企業(yè)私有信息.在傳統(tǒng)的兩階段銷售模型中,一般假設(shè)消費者和企業(yè)為對稱信息.然而,在實際生產(chǎn)和銷售過程中,商品質(zhì)量等因素卻有可能是企業(yè)私有信息,因此企業(yè)可以通過選擇性地披露商品質(zhì)量信息來獲取更多收益.該策略得到了廣泛的研究,如Guo[9]研究了經(jīng)典報童模型中的披露策略以及供應(yīng)鏈中制造商的雙渠道披露策略.Zhang等[10]討論了壟斷市場下具有損失厭惡心理消費者的企業(yè)信息披露策略,并進一步研究了競爭情況下的企業(yè)的信息披露策略.Ghosh和Galbreth[11]則考慮了消費者的注意力以及搜索成本,并在豪泰林(Hotelling)模型下研究了競爭情況下的企業(yè)信息披露策略.

本文主要研究了壟斷市場下考慮顧客評論的企業(yè)最優(yōu)定價與信息披露策略.在第一階段商品剛發(fā)售時,顧客不了解商品的真實質(zhì)量,第一階段購買過商品的顧客會留下對于商品質(zhì)量的評論.第二階段購買的顧客可以參考這些評論并做出購買決策,而企業(yè)則可以選擇第二階段是否披露商品的真實質(zhì)量.顧客需要決定是否購買以及在哪一階段購買,企業(yè)則需要決策最優(yōu)定價與信息披露策略.

1 模型與假設(shè)

本節(jié)主要介紹基本的模型以及參數(shù)假設(shè).假設(shè)在一個壟斷市場中,企業(yè)分兩階段銷售一件商品,在第一階段,顧客不了解商品的真實質(zhì)量,僅了解商品質(zhì)量的分布.在第一階段購買過商品的顧客會形成對于該商品的主觀質(zhì)量評價.第二階段,企業(yè)可以決定是否披露商品的質(zhì)量,顧客根據(jù)企業(yè)的決策和第一階段購買過該商品的顧客的主觀質(zhì)量評價做出購買決策.企業(yè)需要決策每一個階段的定價策略以及第二個階段是否披露商品的質(zhì)量,顧客則需要決策是否購買以及購買的階段.

由于生產(chǎn)技術(shù)以及生產(chǎn)成本等因素的限制,同樣類型的商品可能會具有不同的質(zhì)量水平.由于高質(zhì)量的商品會增加消費者的效用,提高消費者的支付意愿,進而增加企業(yè)的收益,而低質(zhì)量商品卻會顯著地降低消費者的購買欲望,降低企業(yè)的收益,因此企業(yè)可以通過策略性地披露商品質(zhì)量來最大化自身的收益.根據(jù)Courty和Nasiry[12]的研究,由于對于新的產(chǎn)品而言,消費者往往無法對其質(zhì)量等信息作出準確估計,企業(yè)可以據(jù)此為自己增加更多利潤,因此本文沿用Guan等[7]中的研究,假設(shè)企業(yè)在一階段選擇不披露商品質(zhì)量,在第二階段通過選擇策略性地披露商品質(zhì)量以進一步增加顧客的購買欲望.由于企業(yè)選擇披露質(zhì)量時需要采取一定的措施(比如做廣告等)使得顧客了解商品的質(zhì)量信息,因此本文假設(shè)企業(yè)在披露質(zhì)量時需要成本.

在壟斷市場中的兩階段銷售模型為顧客以及企業(yè)的兩階段動態(tài)博弈模型,博弈的流程如圖1所示.在第一階段,企業(yè)向市場公布第一階段商品定價pi1(i=d,n,分別為披露與不披露的情況),顧客根據(jù)自身效用決定是否購買商品,購買過商品的顧客會形成對于商品的主觀質(zhì)量評價,該評價會被市場上所有顧客獲知;到第二階段,企業(yè)會公布第二階段定價pi2,并決定披露策略.如果商品的質(zhì)量高于披露閾值,那么企業(yè)就選擇披露商品質(zhì)量信息,反之如果商品的質(zhì)量低于披露閾值,則企業(yè)會選擇不披露商品質(zhì)量.第一階段未購買商品的顧客則選擇是否購買商品.

圖1 時間線Figure 1 Timeline

假設(shè)該市場上每位顧客最多只會購買一件商品,商品的質(zhì)量信息則為企業(yè)的私有信息.同時,顧客對商品具有多樣化的偏好,顧客對于商品質(zhì)量的估值可以用使用隨機變量v來表示,v~U(0,1),v的分布密度函數(shù)用f表示,分布函數(shù)則使用F表示,對于顧客與企業(yè)來說,F為共同知識.商品的質(zhì)量用隨機變量q表示,q~U(0,1),q的分布密度函數(shù)用g表示,分布函數(shù)則使用G表示.同時,根據(jù)Guan等[7]的研究,假設(shè)顧客對于商品的質(zhì)量具有參照點r, 該參照點假設(shè)為商品質(zhì)量的期望.α~[0,1]用來衡量參照點效應(yīng)的強度.假設(shè)企業(yè)生產(chǎn)成本為,披露成本為C.

根據(jù)Zhang等[10]的研究,本文中采用的消費者效用函數(shù)形式為Uij=vij+qij-pij,其中i=n,d,分別被表示不披露商品質(zhì)量的情況與披露商品質(zhì)量情況,j=1,2則分別表示第一階段或第二階段,pij表示商品售價.

2 主要結(jié)論

本節(jié)首先分別給出披露商品質(zhì)量與不披露商品質(zhì)量時企業(yè)的最優(yōu)定價策略,然后給出企業(yè)的最優(yōu)信息披露策略.

2.1 披露商品質(zhì)量信息下的企業(yè)最優(yōu)定價策略

本節(jié)考慮披露商品質(zhì)量信息的情況下企業(yè)的最優(yōu)定價與信息披露策略.采用逆向歸納法進行分析,首先考慮顧客的決策,然后考慮企業(yè)的決策.

2.1.1 顧客決策

(1)

若使得顧客在第一階段購買商品,基于顧客個人理性均衡,有Ud1≥0,由于v~U[0,1],因此第一階段的市場需求為:

(2)

在第一階段購買過商品的顧客會形成對于該商品質(zhì)量的主觀評價,即:

qt=q+α(q-r)

(3)

在第二階段,由于企業(yè)選擇披露商品的質(zhì)量信息,因此此時商品的質(zhì)量確定下來,因此當顧客在第二階段購買商品時,顧客獲得的效用為:

Ud2=v+q-pd2

(4)

因此可以解得第二階段得市場需求為:

Dd2=1-pd1+q.

(5)

2.1.2 企業(yè)決策

根據(jù)逆向歸納法,企業(yè)首先根據(jù)顧客決策得到第一階段均衡價格,然后優(yōu)化自身在第二階段的利潤函數(shù),即可第二階段最優(yōu)定價.

若使得顧客愿意在第一階段購買,則有U1≥U2,U1≥0;若使得顧客愿意在第二階段購買,則有U2≥U1,U2≥0.若使得兩階段都有顧客購買商品,則有Ud1=Ud2, 可以解得第一階段的均衡價格為:

(6)

(7)

令

解得駐點

(8)

因此披露商品質(zhì)量信息情況下企業(yè)的最優(yōu)定價策略為:

定理 2.1 (披露質(zhì)量情況下企業(yè)最優(yōu)定價)企業(yè)在第一階段的最優(yōu)定價為

(9)

企業(yè)在第二階段的最優(yōu)定價為

(10)

此時企業(yè)的最優(yōu)利潤為

(11)

2.2 不披露商品質(zhì)量信息下企業(yè)的最優(yōu)定價策略

本節(jié)考慮企業(yè)在第二階段不披露商品質(zhì)量信息情況下的下的定價策略.

2.2.1 顧客決策

在第一階段,顧客在市場上購買一件商品所獲得的效用與披露情況下相同,即

(12)

若使得顧客在第一階段購買商品,基于顧客個人理性均衡,有Un1≥0,由于v-U[0,1],因此第一階段的市場需求為:

(13)

在第一階段購買過商品的顧客會形成對于該商品質(zhì)量的主觀評價,即:

qt=q+α(q-r).

(14)

在第二階段,由于企業(yè)選擇不披露商品的質(zhì)量信息,因此顧客會參考第一階段購買過商品的顧客對商品形成的主觀評價,并將其當作商品的質(zhì)量.因此第二階段購買商品的顧客獲得的效用為:

Un2=v+qt-pn2.

(15)

因此可以解得第二階段得市場需求為:

Dd2=1-q-α(q-r).

(16)

2.2.2 企業(yè)決策

同樣,根據(jù)逆向歸納法,企業(yè)首先根據(jù)顧客決策得到第一階段均衡價格,優(yōu)化自身在第二階段的利潤函數(shù),即可第二階段最優(yōu)定價.

令Un1=Un2, 可以解得不披露情況下商品第一階段的均衡價格為:

(17)

(18)

令

解得駐點

(19)

因此不披露商品質(zhì)量信息下企業(yè)的最優(yōu)定價策略為:

定理 2.2 (不披露質(zhì)量情況下企業(yè)最優(yōu)定價)企業(yè)在第一階段的最優(yōu)定價為

(20)

企業(yè)在第二階段的最優(yōu)定價為

(21)

此時企業(yè)的最優(yōu)利潤為

(22)

2.3 企業(yè)最優(yōu)信息披露策略

綜合上述分析,由定理2.1和定理2.2可得,企業(yè)披露商品質(zhì)量信息時企業(yè)的最優(yōu)利潤為

(23)

企業(yè)不披露商品質(zhì)量信息時企業(yè)的最優(yōu)利潤為:

(24)

(25)

當S>0時,披露質(zhì)量對企業(yè)更有利;當S<0時,不披露質(zhì)量對企業(yè)更有利;當S=0時,企業(yè)既可以披露也可以不披露.由此可以得出如下結(jié)論.

定理 2.3 (企業(yè)最優(yōu)信息披露策略)

(26)

時,在第二階段披露商品質(zhì)量;

定理2.3表明,企業(yè)的最優(yōu)策略同時受披露成本與參照點效應(yīng)的影響,其中披露成本起決定性作用.當披露成本較低時,企業(yè)有可能披露.而當企業(yè)披露成本較低時,只有當顧客參照點效應(yīng)較高時才會選擇披露.

3 數(shù)值實驗

本節(jié)通過數(shù)值實驗的形式來研究披露閾值與企業(yè)最優(yōu)利潤的相關(guān)性質(zhì).

由定理2.3可知,企業(yè)的最優(yōu)披露閾值為:

(27)

由于

(28)

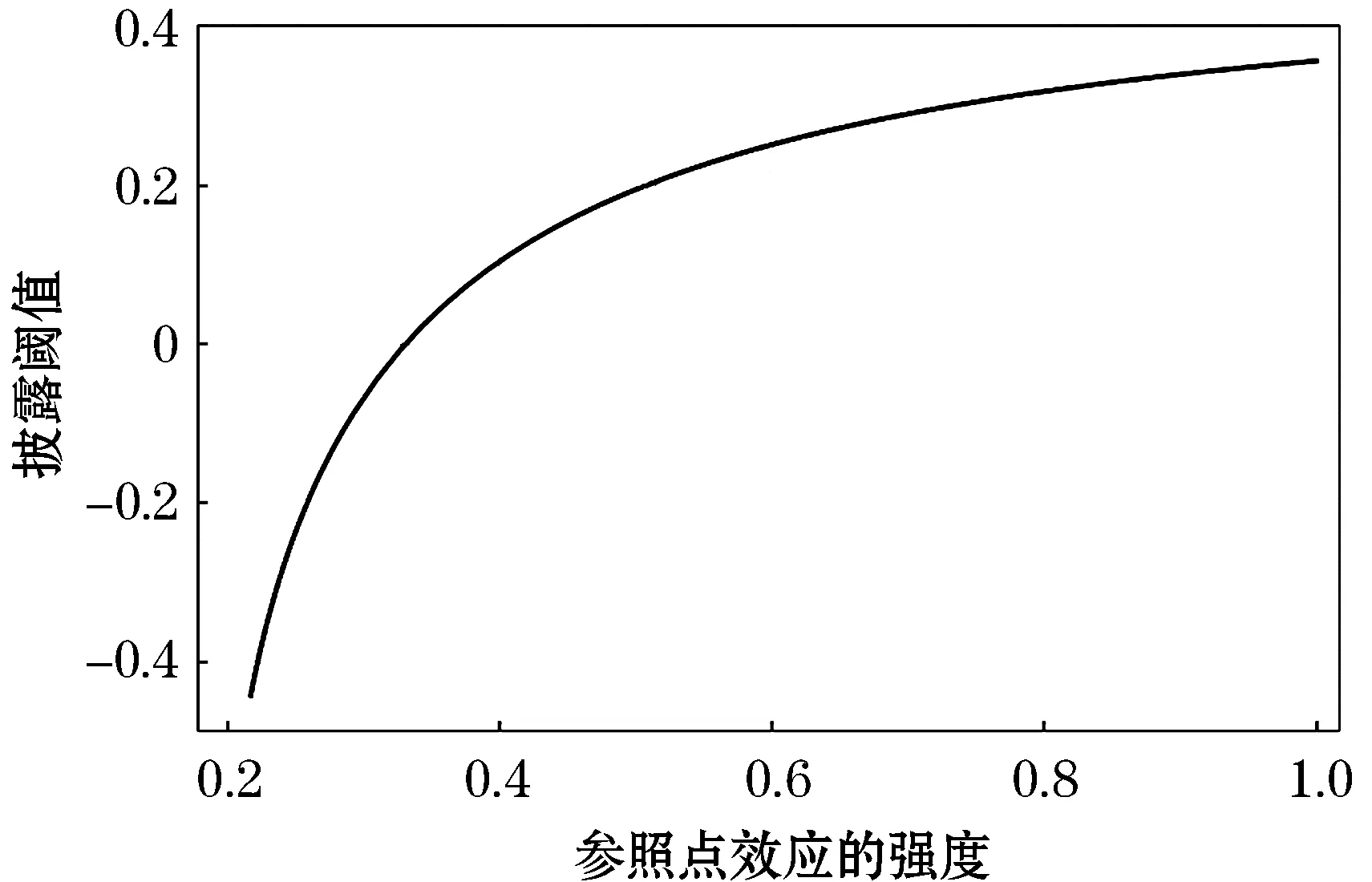

性質(zhì) 3.1 (企業(yè)第二階段最優(yōu)披露閾值隨參照點效應(yīng)強度的變化)企業(yè)第二階段的最優(yōu)披露閾值隨著參照點效應(yīng)強度的增大而逐漸增大.

圖2 披露閾值隨參照點效應(yīng)強度的變化Figure 2 Disclosure threshold changes with the strength of reference point effect

由定理2.1可知,披露情況下企業(yè)的最優(yōu)利潤為:

(29)

由于

(30)

故有如下性質(zhì).

性質(zhì) 3.2 (企業(yè)第二階段披露情況下最優(yōu)利潤隨商品質(zhì)量的變化)企業(yè)第二階段披露情況下最優(yōu)利潤隨著商品質(zhì)量的增大而增大.

由定理2.1可知,不披露情況下企業(yè)的最優(yōu)利潤為:

(31)

由于

(32)

故有如下性質(zhì).

性質(zhì) 3.3 (企業(yè)第二階段不披露情況下最優(yōu)利潤隨商品質(zhì)量的變化)企業(yè)第二階段不披露情況下最優(yōu)利潤隨著商品質(zhì)量的增大而增大.

令C=0.01,α=0.5則企業(yè)披露與不披露情況下的最優(yōu)利潤隨著商品質(zhì)量的變化如圖3所示.

圖3 企業(yè)最優(yōu)利潤隨商品質(zhì)量的變化Figure 3 Enterprise optimal profit changes with product quality

可以看出,隨著商品質(zhì)量的增加,企業(yè)無論第二階段是否披露商品質(zhì)量,其最優(yōu)利潤都會增加.當商品質(zhì)量小于披露閾值時,企業(yè)披露商品質(zhì)量利潤更高;當商品質(zhì)量大于披露閾值時,企業(yè)不披露商品質(zhì)量利潤更高.

4 結(jié) 語

本文考慮了基于顧客評論的企業(yè)最優(yōu)定價與信息披露策略.分別分析了企業(yè)在第二階段披露和不披露商品質(zhì)量情況下企業(yè)的最優(yōu)利潤,并進一步分析了企業(yè)的最優(yōu)信息披露策略,給出了披露閾值.最后通過數(shù)值實驗的形式分析了披露閾值以及企業(yè)最優(yōu)利潤的相關(guān)性質(zhì).

通過上述的分析,本文得出了如下結(jié)論:1)參照點效應(yīng)的強度會顯著影響企業(yè)的披露閾值,參照點效應(yīng)越強,企業(yè)的披露閾值就越高; 2)披露與不披露情況下企業(yè)的最優(yōu)利潤均隨著商品質(zhì)量的增大而逐漸增大; 3)在存在顧客評論的情況下,企業(yè)的最優(yōu)披露策略受企業(yè)披露成本和顧客參照點效應(yīng)強度兩方面因素的影響.其中,披露成本起決定性作用,當披露成本較低時,企業(yè)才有可能披露商品質(zhì)量;當披露成本較高時,企業(yè)始終不披露商品質(zhì)量.而當企業(yè)披露成本較低時,只有當參照點效應(yīng)較高時,企業(yè)才會選擇披露商品質(zhì)量.

猜你喜歡

中國人獸共患病學(xué)報(2021年2期)2021-03-28 22:31:37

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

現(xiàn)代營銷·學(xué)苑版(2019年10期)2019-11-26 07:04:51

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

消費導(dǎo)刊(2018年11期)2018-08-13 10:54:46

中央民族大學(xué)學(xué)報(自然科學(xué)版)(2017年3期)2017-06-11 07:17:02

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

讀寫算(下)(2015年11期)2015-11-07 07:21:02

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

中國衛(wèi)生(2014年6期)2014-11-10 02:30:40