丘博保險(xiǎn)(中國(guó))有限公司資產(chǎn)負(fù)債表(2013)

2014-09-27 02:03:41

上海保險(xiǎn)年鑒 2014年0期

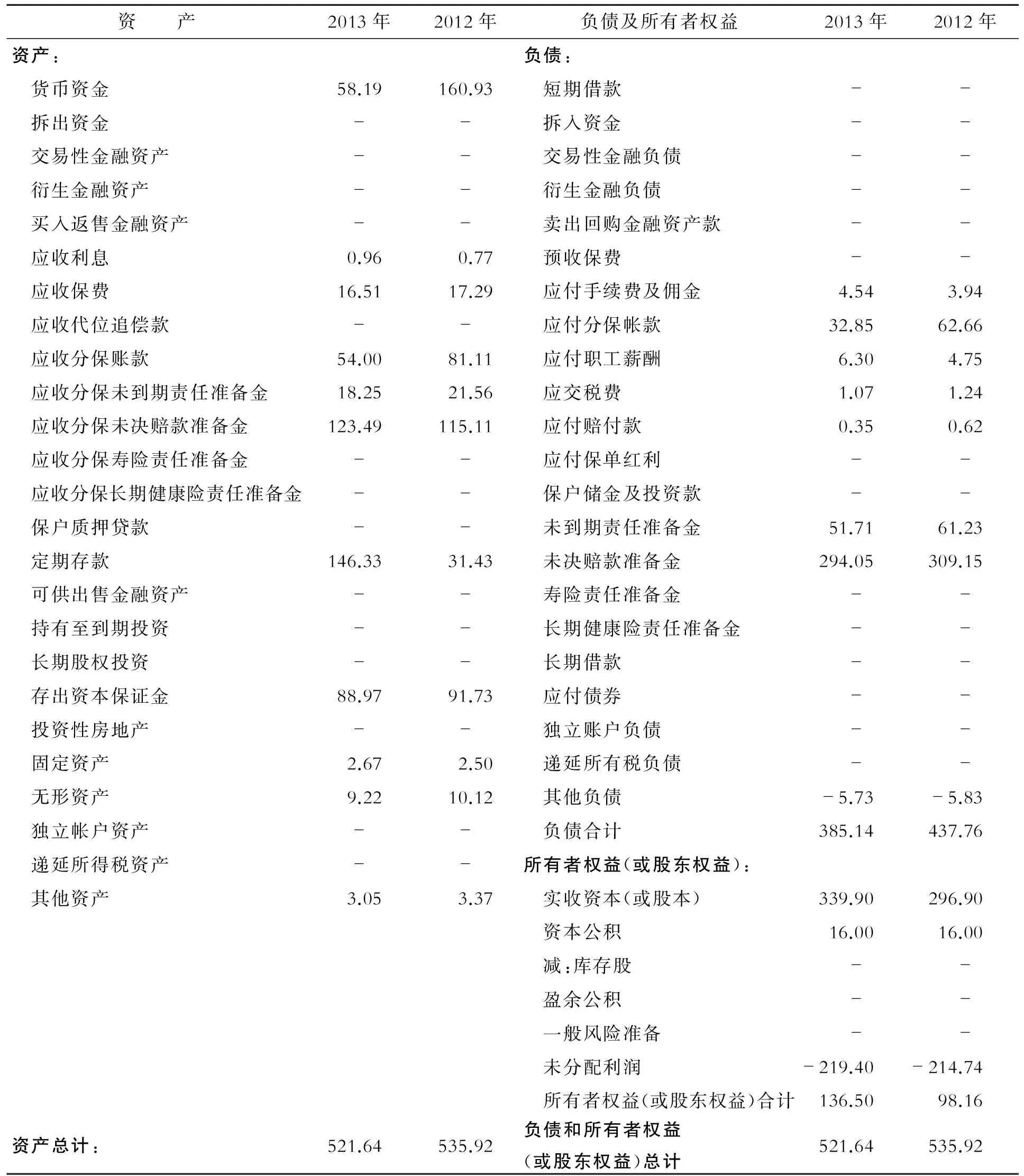

資 產(chǎn)2013年2012年負(fù)債及所有者權(quán)益2013年2012年資產(chǎn):負(fù)債: 貨幣資金58.19160.93 短期借款-- 拆出資金-- 拆入資金-- 交易性金融資產(chǎn)-- 交易性金融負(fù)債-- 衍生金融資產(chǎn)-- 衍生金融負(fù)債-- 買(mǎi)入返售金融資產(chǎn)-- 賣(mài)出回購(gòu)金融資產(chǎn)款-- 應(yīng)收利息0.960.77 預(yù)收保費(fèi)-- 應(yīng)收保費(fèi)16.5117.29 應(yīng)付手續(xù)費(fèi)及傭金4.543.94 應(yīng)收代位追償款-- 應(yīng)付分保帳款32.8562.66 應(yīng)收分保賬款54.0081.11 應(yīng)付職工薪酬6.304.75 應(yīng)收分保未到期責(zé)任準(zhǔn)備金18.2521.56 應(yīng)交稅費(fèi)1.071.24 應(yīng)收分保未決賠款準(zhǔn)備金123.49115.11 應(yīng)付賠付款0.350.62 應(yīng)收分保壽險(xiǎn)責(zé)任準(zhǔn)備金-- 應(yīng)付保單紅利-- 應(yīng)收分保長(zhǎng)期健康險(xiǎn)責(zé)任準(zhǔn)備金-- 保戶(hù)儲(chǔ)金及投資款-- 保戶(hù)質(zhì)押貸款-- 未到期責(zé)任準(zhǔn)備金51.7161.23 定期存款146.3331.43 未決賠款準(zhǔn)備金294.05309.15 可供出售金融資產(chǎn)-- 壽險(xiǎn)責(zé)任準(zhǔn)備金-- 持有至到期投資-- 長(zhǎng)期健康險(xiǎn)責(zé)任準(zhǔn)備金-- 長(zhǎng)期股權(quán)投資-- 長(zhǎng)期借款-- 存出資本保證金88.9791.73 應(yīng)付債券-- 投資性房地產(chǎn)-- 獨(dú)立賬戶(hù)負(fù)債-- 固定資產(chǎn)2.672.50 遞延所有稅負(fù)債-- 無(wú)形資產(chǎn)9.2210.12 其他負(fù)債-5.73-5.83 獨(dú)立帳戶(hù)資產(chǎn)-- 負(fù)債合計(jì)385.14437.76 遞延所得稅資產(chǎn)--所有者權(quán)益(或股東權(quán)益): 其他資產(chǎn)3.053.37 實(shí)收資本(或股本)339.90296.90 資本公積16.0016.00 減:庫(kù)存股-- 盈余公積-- 一般風(fēng)險(xiǎn)準(zhǔn)備-- 未分配利潤(rùn)-219.40-214.74 所有者權(quán)益(或股東權(quán)益)合計(jì)136.5098.16資產(chǎn)總計(jì):521.64535.92負(fù)債和所有者權(quán)益(或股東權(quán)益)總計(jì)521.64535.92

猜你喜歡

金橋(2021年12期)2021-08-26 12:30:55

上海保險(xiǎn)年鑒(2019年0期)2019-03-16 11:43:26

上海商業(yè)(2018年6期)2018-07-05 09:48:16

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:18

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:18

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

上海保險(xiǎn)年鑒(2016年0期)2016-02-16 07:35:58

當(dāng)代工人(2014年21期)2015-01-19 14:33:19

當(dāng)代工人(A版)(2014年21期)2014-04-21 07:45:30

商業(yè)會(huì)計(jì)(2012年11期)2012-12-05 04:40:05